CONTEXTO INTERNACIONAL:

- Impacto negativo de la baja en la calificación crediticia de Estados Unidos. El ajuste se explica por el deterioro de los fundamentos de largo plazo: déficit fiscal y aumento del endeudamiento. Impacto al alza en especial en tasas de interés de largo plazo.

- A pesar de ello, la renta variable cerca de recuperar los máximos de feb-25.

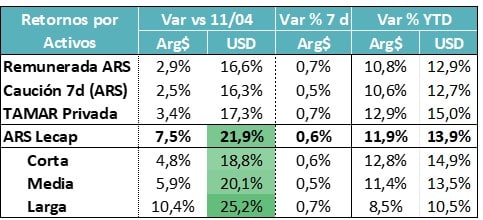

CURVA PESOS TASA FIJA:

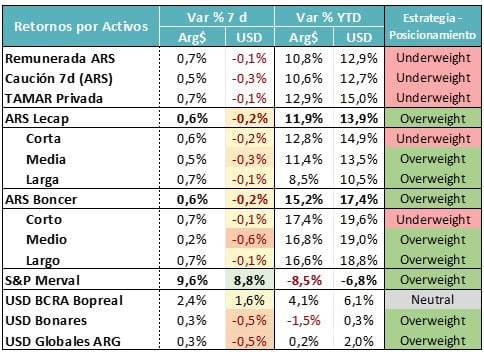

- La semana cerró con ganancia del tramo largo y corto de la curva de tasa fija por arriba del ritmo de devengamiento. El tramo medio rindió un escalón por debajo.

- Seguimos viendo una plaza poco líquida, donde si bien la tendencia de tasas nominales es descendente, puede haber volatilidad de corto plazo. Posiciones cortas para Cash Management y tramo largo para el resto.

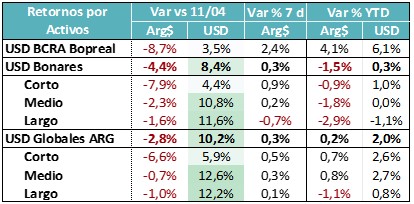

MUNDO DÓLAR:

- El resultado electoral les dio un nuevo impulso a los bonos Hard Dollar locales, que arrancaron con performance superior a la del resto de la región. Si bien los rendimientos medidos en pesos lucen negativos por caída de la brecha, las ganancias en dólares han sido muy altas, en especial en los bonos de mayor duration.

- Mantenemos View positivo, atentos a la posibilidad de empezar a armar alguna emisión.

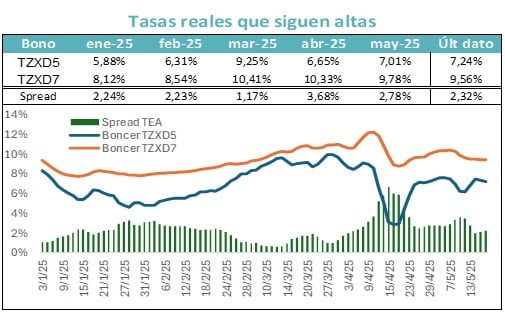

COBERTURA CER – TASAS REALES:

- La curva CER comprimió en la última semana, pero sigue en tasas reales elevadas. Tasa fija se acercó más a enero que la curva CER.

- Necesidad de bajar expectativas de inflación y que comprima el riesgo país para que la tasa real baje un escalón. A este nivel es un desafío para la economía real.

COBERTURA DÓLAR:

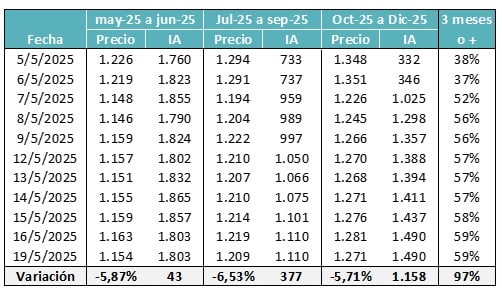

- Bajó el ritmo de aumento del Interés abierto en el mercado de Rofex. Los precios subieron un escalón versus semana anterior.

- Necesidad de que las tasas implícitas se mantengan controladas para ayudar a la oferta de dólares en el mercado cambiario vía expansión del crédito en dólares y a bajar tasas en pesos.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

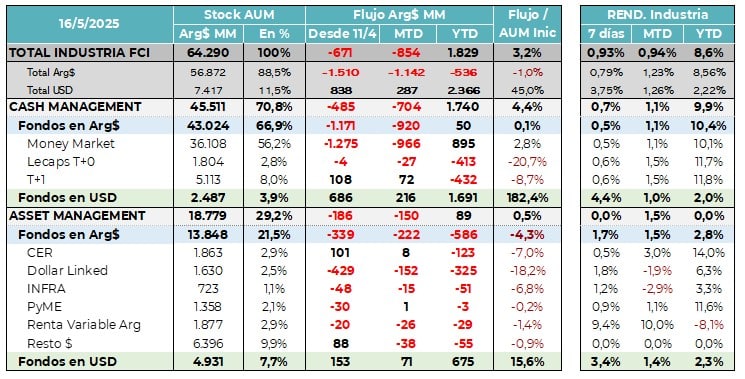

- El mercado está cada vez más ilíquido y eso se traslada al segmento pesos de la Industria de FCI. Desde el inicio de la flotación cambiaria se fueron $1,5 billones de pesos. Eso proceso se mantiene y sin nueva emisión de pesos, hay pocas posibilidades de que se revierta. Los flujos de dólares compensaron parte de esa caída, pero si la tendencia se mantiene, el crecimiento real por flujo puede desaparecer, por ahora equivale solamente al 3,2% por flujo en 4,5 meses.

El mundo dólar sigue generando flujo positivo, pero ya no alcanza para compensar el flujo negativo del mundo pesos.

La liquidez siente la NO emisión de pesos.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- En las últimas semanas ha sido evidente el esfuerzo del equipo económico por tratar de bajar las tasas reales de interés.

- Los datos de inflación de alta frecuencia dan señales positivas que confirman las desaceleración inflacionaria que se vio en el IPC de abril, pero las tasas reales siguen altas y eso impacta en las tasas nominales de equilibrio.

- Igualmente, si baja la inflación, podemos ver compresión en el tramo largo de la curva de tasa fija, pero para que se consolide ese movimiento se necesita que comprima también la curva CER.

- Hoy una barrera para ese arbitraje es el alto spread de la curva Hard Dollar soberana. Al arbitrar con el CER, esas tasas altas del tramo corto de la curva HD, dejan rendimientos reales muy altos.

- Para que se consolide la curva CER en niveles más bajos, se necesita que el tramo corto de la curva Hard Dollar baje un escalón y para ello el paso necesario es la reapertura del mercado para el rolleo de vencimientos.

- Mientras tanto, esperamos datos de inflación que puedan seguir retrocediendo y presión por la liquidez en una plaza que se ha quedado sin fuentes de creación de pesos.

- En especial con el piso teórico que se ha visto en el mercado cambiario, con oferta que se retira cuando el precio amaga a bajar de $1.120. Eso puede sumar algo más de volatilidad a las tasas que aún así mantienen tendencia decreciente.

La menor liquidez se traslada al nivel de tasas de interés. Se amplió la brecha entre las tasas cortas y la tasa de plazo fijo, alcanzando el nivel máximo del año. Cada vez más marcada la estacionalidad mensual por efecto integración de encajes bancarios.